「相続や年金がイマイチよく分からない…」という人はきっと多いはず。そこで、FP2級合格者でCFP課目合格(相続・ライフ・不動産)者である私が、具体例を用いて解説します。「どのような制度があるのか」「その条件は何か」を網羅的に把握しておくことが計算問題では大切です。モヤモヤを解消してサクッとマスターしちゃいましょう!

もくじ

年金額の計算

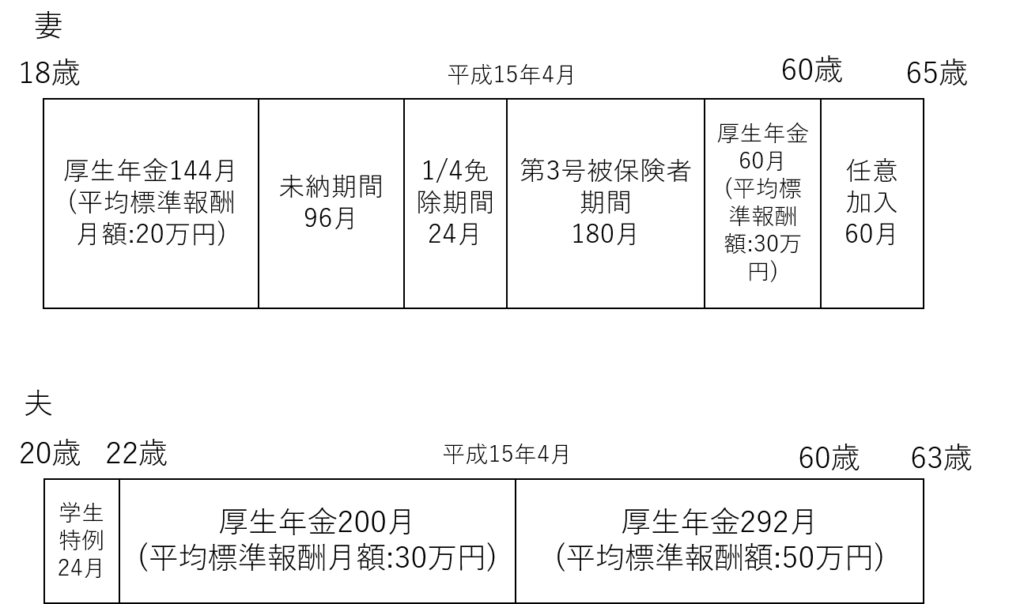

【具体例】以下のとき、

(1)夫Aが65歳にもらえる老齢厚生年金額を求めなさい。

(2)妻Bが65歳にもらえる老齢基礎年金額を求めなさい。

(3)妻Bが61歳に障害等級3級の認定を受けた場合、もらえる障害年金の総額を求めなさい。【CFPレベル】

*****************<条件>******************

夫A:昭和34年4月1日生まれ。63歳まで厚生年金の被保険者として働く。また、障害者ではない。学生納付特例の期間については、適法に追納を行った。

妻B:昭和32年4月2日生まれ。夫Aに生計を維持されており、今後も配偶者加給年金の条件を満たすものとする。

・報酬比例部分=平均標準報酬月額× 7.125/1000 ×平成15年3月以前の加入月数+平均標準報酬額× 5.481/1000 ×平成15年4月以降の加入月数

・定額部分=1625円×加入月数

で求めなさい。なお、記載されている額は、再評価率を乗じた後の数値である。

付加年金や在職老齢年金など記載されている以外のことを考慮する必要はない。ただし、繰り上げ受給及び繰り下げ受給もしないものとする。また、老齢基礎年金の満額は779300円、振替加算額は38804円、配偶者加給年金額は224300円(特別加算額は考慮しない)としなさい。

(1)解答:1228426円

素直に計算式に代入すると、報酬比例部分は1227726円(加入月の上限なし)、定額部分は1625×480(上限480月)=780000円です。

また、本来の老齢基礎年金額は、満額の779300円となります。学生納付特例の期間は、年金額に反映されませんが、追納した場合は保険料納付済期間として反映されるので気を付けましょう。よって、経過的加算は780000ー779300=700円です。

さらに、老齢厚生年金に240月以上加入しているため、加給年金の条件も満たしています。しかし、妻に振替加算として加算されるため、夫には支給されません。

したがって、700+1227726+0=1228426円となりますね。

(2)解答:714358円

加入月数=60+(120+60)+180+(24×5/6)+0=440月より、779300×440/480=714358円となります。18歳から20歳までの24月の期間は算入されないことに気を付けましょう。

また、妻が65歳のときに63歳である夫は加給年金の受給権がありませんので、妻に振替加算は適用されません。したがって、答えは714358+0=714358円ですね。

※補足※

夫は63歳から報酬比例部分のみの特別支給の老齢厚生年金のみを受給できます。障害者の特例及び長期加入者の特例は適用されないため、定額部分は加算されません。また、加給年金は、老齢厚生年金または特別支給の老齢厚生年金の定額部分の受給権があるときに加算されるものでした。

※振替加算は、配偶者が加給年金を受給できる状態であることを確認すること。

A:第1号被保険者として保険料を全額納付した月数(1号の年齢要件は20歳以上60歳未満)

B:第2号被保険者のうち20歳以上60歳未満における加入月数(2号に年齢要件はない)

C:第3号被保険者の月数(3号の年齢要件は20歳以上60歳未満)

D:(全額免除の月数×2/6)+(3/4免除の月数×3/6)+(半額免除の月数×4/6)+(1/4免除の月数×5/6)※平成21年3月以前のみ

E:(全額免除の月数×4/8)+(3/4免除の月数×5/8)+(半額免除の月数×6/8)+(1/4免除の月数×7/8)※平成21年4月以降のみ

老齢基礎年金を計算するときは、20歳以上60歳未満の加入月のみで考えます。たとえ480月に満たなくても、20歳未満または60歳以上における第2号被保険者の期間は計算の対象にはなりません。その代わり、その期間は、老齢厚生年金の定額部分(上限480月)の対象になります。

ちなみに、D,Eの計算式を丸暗記する必要はありません。「平成21年3月までは税金(国庫負担)が1/3だったが、平成21年4月以降に1/2に引き上げられた」ことだけ覚えれば問題ありません。

そもそも、老齢基礎年金の財源は、保険料と税金(国庫負担)で賄われています。そのうち、税金部分(1/2。平成21年3月以前は1/3。)は、保険料納付の有無を問わずに支給されます。一方、保険料財源部分(全額納付なら、1/2。平成21年3月以前は2/3。)については、保険料を納付した割合に応じて支給されることになっています。ちなみに、保険料の免除規定があるのは第1号被保険者のみです。

(3)解答:447379円

障害等級3級のため、障害厚生年金のみ受給でき、障害基礎年金は受給できません。障害厚生年金額は、妻の報酬比例部分です。素直に与えられた式に代入すれば、報酬比例部分は304218円となりますが、配偶者加給年金はありません。

しかし、障害厚生年金及び遺族厚生年金(短期要件に限る)には、300月の最低保証があるため、304218円×300/204=447379円となりますね。平成15年4月前後の合算額に、素直に掛けてあげれば問題ありません。

相続人と法定相続人の違い

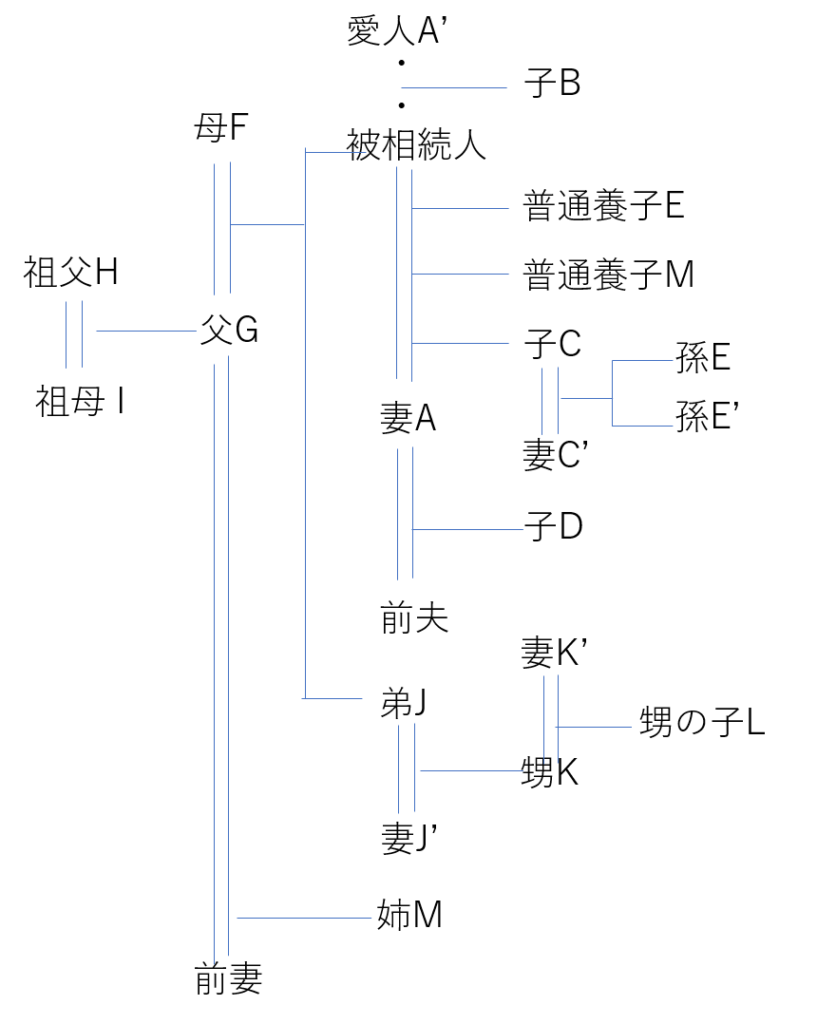

【具体例】子B、子C、養子M、養子(孫)E、父Gは相続を適法に放棄した。また、祖父H、祖母I、甥Kはすでに死亡している。なお、弟Jは被相続人の相続に関して欠格である。また、遺言によって、子Bを認知し、母Fは廃除された。このとき、

(1)相続人は誰か

(2)妻Aが22500千円、孫E’が2500千円の死亡保険金を受け取った場合、妻Aの死亡保険金の非課税額はいくらか

(3) (2)において、子Cが死亡していた場合【CFPレベル】

を求めなさい。

CFP試験ですら、これほど複雑な家系図はまず出てきません(苦笑)。ですが、1つ1つ落ち着いて対処すれば、何ということもありません。

相続税法上の法定相続人(以下、単に法定相続人と書きます)を考えるときは、

(2)相続税の総額や保険の非課税限度額などを求めるときには、養子の算入上限がある

の2点を常に意識してください。

また、控除などの規定は以下のようになっています。相続人≠法定相続人の場合はよく注意しましょう。

・法定相続人でないと受けられない規定:「未成年者控除」「障害者控除」

(1)解答:妻Aと姉M

まずは、第1順位である「子」から考えましょう。配偶者の連れ子である子Dは、一定の血族ではないため、相続人にはなれません。しかし、被相続人が認知しているため、子Bは非嫡出子として本来は相続権があります。ただ、子B、子C、養子M、養子(孫)Eは相続を適法に放棄したとあるので、はじめから相続人ではなかったものとみなされます。放棄は代襲要因にならないため、孫E’に代襲することはありません。よって、第1順位はいません。

次に、第2順位である「直系尊属」を考えます。父Gは放棄し、祖父H、祖母Iはすでに死亡しています。また、母Fは廃除されたため、相続権を失います。よって、第2順位もいません。ちなみに、祖父Hが生存していれば、父Gの放棄にかかわらず相続人になれます。直系尊属には「代襲」という概念はなく、相続人になりうる者のうち親等が近い者が相続人となるからです。

最後に、第3順位である「兄弟姉妹」を考えます。姉Mは半血兄弟姉妹として、相続権があります。一方、弟Jは相続欠格のため相続権を失います。しかし、欠格は代襲要因にあたるので、甥Kが代襲しますが、甥Kはすでに死亡しています。第3順位の場合、再代襲はできないため、甥の子Lが相続人になることはできません。

したがって、相続人は姉Mと妻Aとなります。

(2)解答:20000千円

まずは、保険金の非課税限度額を求めます。限度額は、500万円×法定相続人の数(算入上限あり)でした。ということで、法定相続人の数から求めましょう。

第1順位である「子」から考えます。配偶者の連れ子である子Dは、一定の血族ではないため、相続人にはなれません。しかし、被相続人が認知しているため、子Bは非嫡出子として本来は相続権があります。ここまでは(1)と同じですね。しかし、法定相続人の場合、放棄はないものとみなされます(欠格や廃除の扱いは変わらない)。よって、子B、子C、養子M、養子(孫)Eが法定相続人となります。

ゆえに、法定相続人は、妻A、子B、子C、養子M、養子(孫)Eとなります。しかし、実子がいる場合、養子の算入上限は1人まででした。したがって、500万円×4人=20000千円が限度額となります。

ただし、孫E’は相続人ではありません。そのため、相続人でないと受けられない「死亡保険金の非課税制度」は使えません。よって、非課税限度額の全額を妻Aが利用できるということになります。したがって、答えは20000千円ですね。

(3)解答:22500千円

子Cが死亡の場合、Cに代襲が生じるため、孫E’が相続人となります(孫Eは放棄)。よって、相続人は妻Aと孫E’です。一方、法定相続人は、妻A、子B、養子M、養子E、孫E、孫E’です、しかし、養子Eと孫E(代襲相続人)は同一人物のため、1人として扱います。

また、この場合、Eは「実子」と扱われることに注意してください。そのため、養子Mを算入することができ、非課税限度額は500万円×5人=25000千円となります。また、今回は孫E’も相続人なので、妻Aとともに非課税制度を使えます。

相続人が受け取った死亡保険金の合計額は25000千円です。限度額以下のため、按分する必要はなく、各々が受け取った死亡保険金の全額が非課税となります。したがって、妻Aの非課税額は22500千円ですね。

不動産運用設計

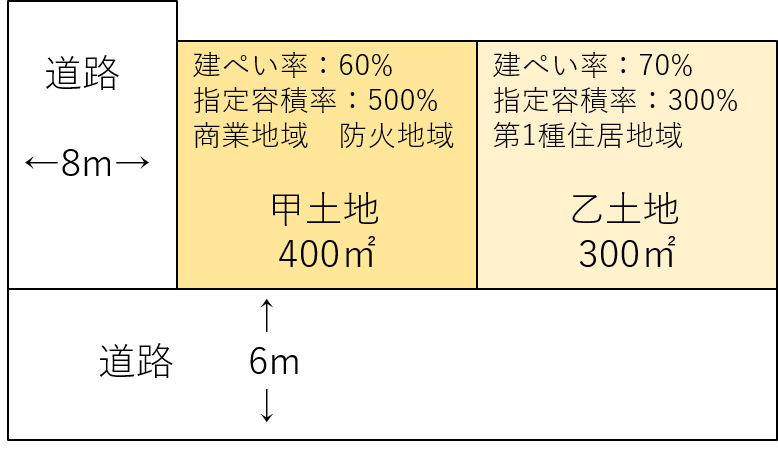

建ぺい率・容積率の計算

甲土地と乙土地を一体に使うときは、全体が1つの土地とみなされます。そのため、甲土地が特定角地として建ぺい率が10%加算されるときは、乙土地の部分における建ぺい率も10%加算することができます。また、乙土地の部分における容積率の計算では、前面道路を8mとすることができます。

(1)建ぺい率の特例(防火地域に耐火建築物、特定角地)の存在と、(2)容積率は「指定容積率と前面道路による容積率の小さい方」に気を付けましょう。

ライフ・リタイアメントプランニング

健康保険の被扶養者の判定

「年収要件(60歳以上は180万に注意)」「同居要件」「75歳未満か(75歳以上は後期高齢者医療制度の被保険者になる)」の3点に気を付けましょう。

高額療養費

「負担割合は何割か」「健康保険の対象になる費用はどれか(差額ベッド代などは対象外)」「多数回該当にならないか」「70歳未満か70歳以上か」などに注意が必要です。

相続・事業承継

贈与税の計算

「特例税率」「非課税となる贈与財産」に気を付けましょう。特例税率では、「受贈者は、贈与年の1月1日時点で20歳以上か」「贈与者は、直系尊属か」を必ず確認すること。それに気を取られすぎて、110万円の基礎控除を引くのを忘れないように。

生前贈与加算

「被相続人から贈与された相続開始3年前の財産か」「受贈者は、被相続人の相続または遺贈によって財産を取得したか」を常に意識しましょう。「贈与税が非課税の財産(相続開始年の贈与など)については、贈与税額控除がない」ことも忘れずに。